|

|

|

|

|

|

|

| Мысли вслух...Возможно есть и ошибки... |

|

Постов: 3376

Дата регистрации: 26.04.2005 |

для: Михаил Дымшиц©

И сколько получилось? :) |

|

|

0 |

|

0 |

| Комментарий понравился? |

|

0 |

|

0 |

21.02.2008 11:15 21.02.2008 11:15 |  |

|

|

|

Постов: 2128

Дата регистрации: 07.04.2005 |

Цитата, автор butaev:

для: Юрий Рязанов©

Доброе утро.

Я пока не понял вот этой фразы в твоем посте: "Я же возьму и перемешаю их. Кто мне это запретит?".

В моей постановке задачи я черные шары как бы приклеил к дну урны.

|

Эдуард, своим условием, ты запретил мне организовывать случайную выборку!!!

P.S. Даже по ТВ показывают людям как перемешиваются шары в лотереи. |

|

|

0 |

|

0 |

| Комментарий понравился? |

|

0 |

|

0 |

21.02.2008 12:57 | |

|

|

|

Постов: 2128

Дата регистрации: 07.04.2005 |

Цитата, автор IgorRudy:

для: Юрий Рязанов©

Юра, а если чесло чёрных шаров равно нулю?  |

Игорь поясни подробнее. Равно 0 где? В выборке(n) или в ГС (N) |

|

|

0 |

|

0 |

| Комментарий понравился? |

|

0 |

|

0 |

21.02.2008 13:00 | |

|

|

|

Постов: 2128

Дата регистрации: 07.04.2005 |

Цитата, автор Михаил Дымшиц:

Цитата, автор Юрий Рязанов:

Дело в том, что в реальности мы имеем дело с целыми значениями!!!

|

Вот-вот... Я вообще бы ушел в отчетах от процентов, а указывал бы все в натуральных дробях, но выясилось, что понимание записи за пределами 1/2...1/5 вообще в обществе отсутствует. |

Миша, можно и в процентах, только эти проценты должны быть вычислены по целочисленным значениям доверительного интервала +-t(ab/n)^0.5. И тогда придется каждый раз заново вычислять интеграл Лапласа чтобы указать доверительную вероятность. А это не шуточное дело не смотря на обилие таблиц интеграла... Так что пусть все остается по старому....

P.S. Еше в самом начале когда я игрался с производными от целочисленного бинома, я отметил что математики этого не любят по определению производной. И в общем случае дробные величины na - суть наиболее вероятное число ответов ДА, надо всегда трактовать как целое число ближайшее к na. Ну и понятно что для малых признаков из-за оцеления дов. интервала возникает гиганская неопределенность дов. вероятности(неопределеность в смысле отличия от принятой индустрией 95% и только это).

И последнее:

любой график ошибки (колокол) нарисованный сплошной линией не корректен. Правильно, когда он изображен "частоколом" -отдельными точками по целым значениям оси Х. |

|

|

0 |

|

0 |

| Комментарий понравился? |

|

0 |

|

0 |

21.02.2008 13:21 | |

|

|

|

Постов: 2457

Дата регистрации: 02.07.2004 |

| для: Юрий Рязанов© Насчет имен-то я шутил, а насчет того, что Пуассон принципиально отличается от Бернулли и никоим образом не является его частным случаем - не шутил. |

|

|

0 |

|

0 |

| Комментарий понравился? |

|

0 |

|

0 |

21.02.2008 23:53 21.02.2008 23:53 | |

|

|

|

Постов: 2457

Дата регистрации: 02.07.2004 |

Цитата, автор Юрий Рязанов:

Дело в том, что в реальности мы имеем дело с целыми значениями!!!

.....

Правильно, когда он изображен "частоколом" -отдельными точками по целым значениям оси Х.[/b] |

Если идти в этих рассуждениях до конца, то все, что мы видим в экономических и социологических наблюдениях - вообше не функции, а точки. Мы знаем, какие они в момент измерения (в твоем случае - целые по оси абсцисс), а в между измерениями Вообще Ничего Нет. Поэтому все дифференцирования и интегрирования - это приближения неизвестной точности. Какова цена товара между сделками? - Правильно, никакая. |

|

|

0 |

|

0 |

| Комментарий понравился? |

|

0 |

|

0 |

21.02.2008 23:59 | |

|

|

|

Постов: 2128

Дата регистрации: 07.04.2005 |

Цитата, автор Винопивец:

для: Юрий Рязанов© Насчет имен-то я шутил, а насчет того, что Пуассон принципиально отличается от Бернулли и никоим образом не является его частным случаем - не шутил. |

Подозреваю, что замена "частный" на "предельный" тебя тоже не удовлетворит... Давай Олег колись чего ты там замыслил? |

|

|

0 |

|

0 |

| Комментарий понравился? |

|

0 |

|

0 |

22.02.2008 00:55 | |

|

|

|

Постов: 2128

Дата регистрации: 07.04.2005 |

Цитата, автор Винопивец:

Если идти в этих рассуждениях до конца, то все, что мы видим в экономических и социологических наблюдениях - вообше не функции, а точки. Мы знаем, какие они в момент измерения (в твоем случае - целые по оси абсцисс), а в между измерениями Вообще Ничего Нет. Поэтому все дифференцирования и интегрирования - это приближения неизвестной точности. Какова цена товара между сделками? - Правильно, никакая. |

При большом числе измерений (n) расcтояния между возможными соседними значениями случайной величины становятся малыми по сравнению с интервалом всех значений. И в этом смысле случайную величину можно рассматривать как непрерывную. Дифференцирование –в конечных разностях, а интегрирование- простое суммирование.

На твою парадигму "Какова цена товара между сделками? - Правильно, никакая" - отвечаю. Если совершается очень много сделок то при удачной(оптимально выбранной) дискретизации процесса - цена товара между сделками будет равна среднему в доверительном интервале.

Олег я рассматриваю случай не подпадающий под твои парадигмы. Твоими словами: ключевое - точно известна функция распределения вероятностей. Ни прибавить ни убавить... ;)

P.S. Олег, ты всегда держишь в напряжении. Не даешь расслабится. :( Пиши… Твои посты - как танки (япон. стих) .

|

|

|

0 |

|

0 |

| Комментарий понравился? |

|

0 |

|

0 |

22.02.2008 01:34 | |

|

|

|

Маркетолог - международник

Постов: 5658

Дата регистрации: 27.01.2007 |

Цитата, автор Юрий Рязанов:

Цитата, автор IgorRudy:

для: Юрий Рязанов©

Юра, а если чесло чёрных шаров равно нулю? |

Игорь поясни подробнее. Равно 0 где? В выборке(n) или в ГС (N) |

Юра, в твоих обозначениях, число m=0. |

|

--------

marketer marketiri lupus est ... |

|

0 |

|

0 |

| Комментарий понравился? |

|

0 |

|

0 |

22.02.2008 03:50 | |

|

|

|

Постов: 2758

Дата регистрации: 31.08.2005 |

Цитата, автор Юрий Рязанов:

Цитата, автор Винопивец:

Если идти в этих рассуждениях до конца, то все, что мы видим в экономических и социологических наблюдениях - вообше не функции, а точки. Мы знаем, какие они в момент измерения (в твоем случае - целые по оси абсцисс), а в между измерениями Вообще Ничего Нет. Поэтому все дифференцирования и интегрирования - это приближения неизвестной точности. Какова цена товара между сделками? - Правильно, никакая. |

При большом числе измерений (n) расcтояния между возможными соседними значениями случайной величины становятся малыми по сравнению с интервалом всех значений. И в этом смысле случайную величину можно рассматривать как непрерывную. |

Оба правы, но в воспитательных целях правильнее отображать точками, а линии апроксимации делать бледными-бледными... Чтобы не забывали, что "среднее" получается из облака значений

Стандартно понимаемый "маркетинговый подход", основанный на анализе и получении статистических данных, на практике приводит к игнорированию проведения конкретной сделки, так как ориентируясь на средние значения нескольких параметров забывают, что параметры конкретной сделки чаще всего не соответствуют ни одному такому "среднему" параметру. На бакалейном рынке это применимо, а при переносе в сферу услуг и b2b получается полная гадость.

Всякие ментальные засады, формируемые визуализацией разных важных вещей при обучении, потом очень жестко сказываются на эффективности деятельности. Например, мне совсем непонятно, как эффективно демонстрировать длительность времени, практически у всех, выходящих из системы образования, например, этап "бурного роста" воспринимается как происходящий пракически в один бизнес-год из нулевой точки, хотя в жизни ни то, ни другое не встречается. |

|

--------

http://www.dnp.ru |

|

0 |

|

0 |

| Комментарий понравился? |

|

0 |

|

0 |

22.02.2008 08:35 | |

|

|

|

Постов: 2457

Дата регистрации: 02.07.2004 |

для: Михаил Дымшиц© Так я о чем и говорю. Если очень большая плотность точек (как об этом говорит Юра и твой пример с бакалеей vs. b2b) - в аппроксимациях какая-то толика физического смысла сохраняется. Если же точек мало или они разрежены выборочностью данных без четкого понимания, что наблюдалось в генеральной совокупности - вовсе труба.

для: Юрий Рязанов© Юра, Пуассон - непрерывное распределение, полученное предельным переходом из дискретного. При этом часть свойств осталась похожими, а некоторые стали совсем непохожими. Настолько, что либимое физиками "положим бесконечно малое эпсилон равным двум" не катит. |

|

|

0 |

|

0 |

| Комментарий понравился? |

|

0 |

|

0 |

22.02.2008 12:33 | |

|

|

|

Постов: 2128

Дата регистрации: 07.04.2005 |

для: IgorRudy©

Цитата, автор Юрий Рязанов:

В условиях, когда выборка ограничена (это всегда так) распределение ответов респондентов у нас подчиняется биномиальному распределению:

W= n!/[m!k!]*a^m*b^k (1)

n – общее число респондентов (объем выборки)

m – число ответов ДА (находятся в интервале признака)

k=n-m – число ответов НЕТ (вне измеряемого интервала признака)

|

Вероятность не обнаружить признак есть условие m=0 и соответственно из бинома см. выражение (1) получаем:

W(0) = b^n или W(0) = (1-a)^n

Для n=100 и a=1% вероятность не обнаружить признак W(0)=36.6% и т.д. считается для любых [n,a]

Игорь, ты от меня ждал другой ответ?

|

|

|

0 |

|

0 |

| Комментарий понравился? |

|

0 |

|

0 |

22.02.2008 14:03 | |

|

|

|

Постов: 2128

Дата регистрации: 07.04.2005 |

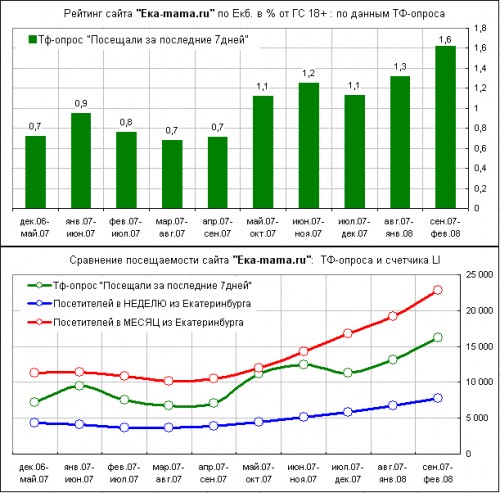

Эдуард, ты меня спрашивал, как соотносятся данные ТФ-опроса с данными интернет счетчика? См. графики.

Этот пример показывает нам, что малые рейтинги ~1% при достаточно большой выборке (в данном примере каждая точка на ТФ-графике ~1000 интервью) могут быть достаточно информативны.

|

|

| | ТФ опрос и инет счетчик 1.gif |

|

|

0 |

|

0 |

| Комментарий понравился? |

|

0 |

|

0 |

26.02.2008 18:05 | |

|

|

|

Постов: 2114

Дата регистрации: 01.09.2005 |

для: Юрий Рязанов©

Добрый вечер.

Спасибо.

Вполене прилично. А не можешь дать свою версию. Почему в средем значения, приведенные на "зеленом графике" в два раза превосходят значения за те же периоды "на синем графике"? |

|

|

0 |

|

0 |

| Комментарий понравился? |

|

0 |

|

0 |

26.02.2008 21:01 | |

|

|

|

Постов: 2758

Дата регистрации: 31.08.2005 |

для: Гость Инерционность памяти на редкие, но эмоционально яркие события. При увеличении выборки различие будет падать, так как будет накапливаться менее эмоционально вовлеченная аудитория.

Вообще при опросах активная аудитория носителей завышает свою активность, а редко бывающие - скрывают. Из-за этого при исследовании жураналов "по обложкам" аудитория номера ниже (люди уверенны, что читали все номера, но это не так), а накопленная за период - больше, чем по ответам "сколько номеров вы прочитали за... " |

|

--------

http://www.dnp.ru |

|

0 |

|

0 |

| Комментарий понравился? |

|

0 |

|

0 |

26.02.2008 21:05 | |

|

|

|

Постов: 2128

Дата регистрации: 07.04.2005 |

для: butaev© Я согласен с версией Миши.

Со своей стороны могу лишь отметить следующее:

1. Счетчик считает cookies - соответственно не различает одних и тех же посетителей заходящих "Из дома" и "С работы", однако в отношении Ека-мамы это не очень существенный фактор, поскольку основная аудитория это "Домохозяйки". И в этом смысле сравнение можно считать более менее "чистым". В общем случае различие может быть существенным только в обратную сторону (по счетчику будет больше чем по опросу)

2. Не совершенная БД по гео-таркетингу. Очень часто московские провайдеры в своих филиалах в регионах пользуются IP адресами московской прописки. Т.о. какая-то часть посетителей из Екб. заходит на сайт под московской пропиской. Я не думаю что для Екб. этот факт существенен, ну максимум на 20% Екб. недельный охват по счетчику может быть занижен. И тем не менее этот момент в общем случае надо держать в уме.

|

|

|

0 |

|

0 |

| Комментарий понравился? |

|

0 |

|

0 |

26.02.2008 21:42 | |

|

|

|

Постов: 2114

Дата регистрации: 01.09.2005 |

для: Юрий Рязанов©

Добрый день.

1. Предлагаю: "Давай на некоторый срок мы с тобой оставим обсуждение разницы наши видений в текущей задаче о случайных ошибках простой случайной выборки в ГС, где изучаемый признак распределен очень неравномерно". Я ее (эту тему) про себя назвал "задача о перемешивании".

Ты перемешиваешь за счет случайной выборки. Я предлагаю послойное исследование и уже в слое использовать случайный выбор точек.

Сравнение возможных ошибок среднего значения доли, получаемого в результате разового исследования при использовании той или иной стратегии, требует продуманных расчетов, а на них у меня пока просто не хватает времени (загрузка...)". Может они покажут, что ты прав или нет разницы. Но пока не проведу, поддерживать разговор об этом бесполезно.

Жизнь она проще.

2. Давай вернемся к старой задаче, из которой эта дискуссия образовалась: об ошибках определения AIR издания порядка 2% и необходимом объеме выборки.

Пусть суммарная ошибка будет в 1,5 раза больше случайной. "Завяжем" их этой простой формулой. Пусть период, по которому мы выдаем средние значение рейтинга - AIR будет пол года.

Далее, если принять видение Михаила Дымшица, каждый из N (6. 12,. 24,. 72) номеров вышедших за пол года "отдельная песня", то задача сведется к определению ошибки доли одного номера (она для практических задач должна лежать плюс минус 0,5%; от 1,5% до 2,5%).

Если же считать, что показателями аудитории одного издания изменяются гладко во времени и их значения могут гулять только в каком-то коридоре (анти Дымшиц), то получится другое решение.

Вот об этом и хотелось обменяться мнениями.

|

|

|

0 |

|

0 |

| Комментарий понравился? |

|

0 |

|

0 |

27.02.2008 15:26 | |

|

|

|

Постов: 2128

Дата регистрации: 07.04.2005 |

Цитата, автор butaev:

для: Юрий Рязанов©

Добрый день.

1. Предлагаю: "Давай на некоторый срок мы с тобой оставим обсуждение ….

|

Жаль….

2. Давай вернемся к старой задаче, из которой эта дискуссия образовалась: об ошибках определения AIR издания порядка 2% и необходимом объеме выборки. Пусть период, по которому мы выдаем средние значение рейтинга - AIR будет пол года.

……...

Далее, если принять видение Михаила Дымшица, каждый из N (6. 12,. 24,. 72) номеров вышедших за пол года "отдельная песня",……

Если же считать, что показателями аудитории одного издания изменяются гладко .. получится другое решение.

Вот об этом и хотелось обменяться мнениями.

|

В условиях эргодичности: «среднее по времени равно среднему по ансамблю» - ошибка среднего по N номерам, будет равна ошибке 1 номера.

Нет никаких сомнений что это условие не выполняется. Соответственно при расчете ошибки надо дискретизировать 6-ти месячный цикл кратно периоду изданий и ошибка в расчете на 1 номер вырастет на корень из N.

В практической плоскости это сделать не возможно. К примеру ежедневные издания вовсе не возможно будет измерить и т.д. Единственным выходом остается всеж предположение о эргодичности. И чтобы к нему хоть как-то приблизится желательно проводить измерения в «характерные» периоды времени, в которых потребление квазистационарно (исключить период отпусков, праздники, форс-мажорные дни и т.д.). Собственно так и поступают все измерители.

|

|

|

0 |

|

0 |

| Комментарий понравился? |

|

0 |

|

0 |

28.02.2008 00:02 | |

|

|

|

Постов: 2114

Дата регистрации: 01.09.2005 |

для: Юрий Рязанов©

Добрый день.

1. Ответ на "Жаль".

Да мне самому жаль. За жизнь я несколько раз хотел найти время и вывести все от и до. И никогда не хватало времени.

Когда "приоткрыли занавес" в начале 90-х и наши "социологи" стали продавать все ранее сделанное на Запад, я впервые узнал, что американцы для истории и науки не покупают документы опросов (а обычно для этих целей покупается все первичные анкеты и т. д.; и стоит это прилично), если есть подозрения, что выборка использовалась неслучайная или правильней не совсем случайная. Меня удивил такой огульный подход. И с тех пор никак не найду времени сделать строгое сравнение этих 2 стратегий.

2. Цитирую тебя: "Единственным выходом остается всеж предположение о эргодичности. И чтобы к нему хоть как-то приблизится желательно проводить измерения в «характерные» периоды времени, в которых потребление квазистационарно (исключить период отпусков, праздники, форс-мажорные дни и т.д.). Собственно так и поступают все измерители".

Я уже писал в своих постах год назад, что мне не понятно, не только как это можно выделить «характерные» периоды времени, но даже, как принять обоснованное решение: только что замеренный рейтинг последнего номера выброс, или правильное измерение, если мы получили значение значительно отличающееся от рейтинга других номеров. И чем с более малорейтинговым изданием/программой мы имеем дело, тем острей стоит этот вопрос.

И ладно бы я один был такой на нашем Форуме. Нет, этот вопрос о выбросах поднимал не только я. |

|

|

0 |

|

0 |

| Комментарий понравился? |

|

0 |

|

0 |

28.02.2008 12:24 | |

|

|

|

Постов: 2128

Дата регистрации: 07.04.2005 |

Цитата, автор butaev:

для: Юрий Рязанов©

И с тех пор никак не найду времени сделать строгое сравнение этих 2 стратегий….

|

О каких 2-х стратегиях ты говоришь, я так и не понял! Ну вообще ничего.

…. как принять обоснованное решение: только что замеренный рейтинг последнего номера выброс, или правильное измерение, если мы получили значение значительно отличающееся от рейтинга других номеров. И чем с более малорейтинговым изданием/программой мы имеем дело, тем острей стоит этот вопрос.

И ладно бы я один был такой на нашем Форуме. Нет, этот вопрос о выбросах поднимал не только я.

|

И этого я понять никак не могу!

1. Не возможно на существующих выборках для низкорейтинговых изданий измерить рейтинг последнего номера. Всегда приводятся данные за период! Выброс это или нет, смотри данные за прошлые периоды (лучше трекинг). И все.

2. Почему ты пишешь про остроту вопроса? Что за острота, когда рейтинги малые!!! Какая разница от того что ты Охватишь 1% или 3% свою ЦА одним объявлением?

В практическом плане результат будет все равно нулевым! Да, можно убиться и измерить неравномерность медиапотребления более достоверно, однако это никак не изменит нулевой результат от единичного размещения.

|

|

|

0 |

|

0 |

| Комментарий понравился? |

|

0 |

|

0 |

28.02.2008 20:36 | |

|

|

|

| Только зарегистрированные пользователи могут оставлять сообщения в этом форуме |

|

|

|

|

|

© "ООО Состав.ру" 1998-2025

тел/факс: +7 495 225 1331 адрес: 109004, Москва, Пестовский пер., д. 16, стр. 2

При использовании материалов портала ссылка на Sostav.ru обязательна!

Администрация Sostav.ru просит Вас сообщать о всех замеченных технических неполадках на E-mail

|

|

|

|